Le début de l’année 2025 a été marqué par la publication des premiers rapports de durabilité alignés avec la directive européenne CSRD (Corporate Sustainability Reporting Directive). Suite à cette première vague, BL évolution a publié une étude sur les rapports des entreprises du SBF120, portant sur la manière dont elles structurent leur reporting et leur stratégie RSE. L’analyse se penche notamment sur la façon dont les entreprises ont consulté leurs parties prenantes pour cet exercice.

Le cadre délégué (UE) 2023/2772, publié par l’Union européenne, a pour objectif de fournir « les normes d’information en matière de durabilité que les entreprises doivent utiliser pour la publication d’informations en matière de durabilité ». Ce texte demande aux entreprises réalisant un rapport dans le cadre de la CSRD de présenter leurs parties prenantes et les modalités de coopération et de dialogue avec celles-ci. Il est également recommandé de consulter ses parties prenantes pour réaliser son analyse de double matérialité.

Le groupe (UNIBAIL-RODAMCO-WESTFIELD (URW), est propriétaire, développeur et opérateur d’actifs immobiliers. Dans son rapport de durabilité, URW semble s’être conformé aux attendus de la CSRD en matière de considération des attentes de ses parties prenantes dans sa stratégie.

Dans cet article, découvrez quelles parties prenantes le groupe a identifiées, comment il dialogue avec celles-ci ainsi que sa méthodologie de consultation pour son analyse de double matérialité.

Cartographie et modes de dialogue avec ses parties prenantes

Le cadre délégué (UE) 2023/2772 précise au paragraphe 45, qu’il convient de décrire :

- Ses principales parties prenantes ;

- La façon dont l’entreprise coopère avec elles et les modalités d’organisation de cette coopération ;

- La finalité de cette coopération ;

- La manière dont l’entreprise tient compte des résultats de la coopération.

Le texte propose aussi une liste de parties prenantes (paragraphes 22. b) et AR 6.).

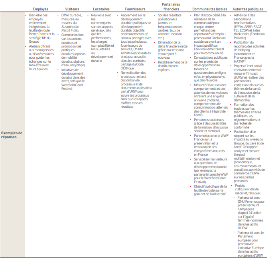

Dans la partie « Intérêts et points de vue des parties prenantes (ESRS 2 SBM-2) », le groupe présente un premier tableau clair, dans lequel il détaille la façon dont il opère le dialogue avec ses parties prenantes :

Dans cette représentation, on trouve les 7 catégories de parties prenantes principales identifiées par l’entreprise (chacune ayant des sous-catégories) :

- Employés ;

- Visiteurs (propre à l’activité du groupe) ;

- Locataires (propre à l’activité du groupe) ;

- Fournisseurs ;

- Partenaires financiers ;

- Communautés locales ;

- Autorités publiques.

La plupart de ces parties prenantes sont présentes dans la liste du Règlement délégué (UE) 2023/2772.

Pour se conformer aux attendus de la CSRD, le groupe a choisi d’ajouter des colonnes à gauche de son tableau, grâce auxquelles on retrouve une description de :

- La façon dont le groupe coopère avec ses parties prenantes et les modalités d’organisation de cette coopération (« Types de dialogue ») ;

- La finalité de cette coopération (« Principales attentes ») ;

- Et la manière dont l’entreprise tient compte des résultats de la coopération (« Exemples de réponses »).

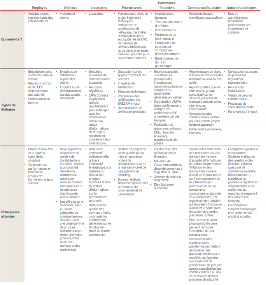

L’entreprise reprend ensuite ces informations en les liant avec ses ESRS matériels. Elle indique pour chaque grande thématique la façon dont elle associe ses parties prenantes aux enjeux qui les concernent spécifiquement. Il s’agit d’une modalité peu répandue pour présenter ces informations. Cette approche semble particulièrement intéressante pour contextualiser les liens entre l’entreprise et ses parties prenantes.

URW a donc suivi les préconisations et attentes de la CSRD pour cartographier ses parties prenantes et dialoguer avec elles. En comparaison avec les autres rapports du SBF 120, le groupe détaille davantage le champ de la coopération avec ses parties prenantes et les impacts de cette coopération, notamment grâce au second tableau présenté. Le groupe démontre une volonté forte d’impliquer ses parties prenantes dans sa stratégie.

Méthodologie de consultation des parties prenantes pour l’analyse de double matérialité

Si la consultation des parties prenantes pour réaliser son analyse de double matérialité n’est pas strictement obligatoire, elle est considérée comme « cruciale » au paragraphe 24 du Règlement délégué (UE) 2023/2772 : « La coopération avec les parties intéressées touchées est essentielle dans la procédure de diligence raisonnable continue de l’entreprise […] et dans l’évaluation de l’importance en matière de durabilité. Elle est également cruciale dans les procédures d’identification et d’évaluation des incidences négatives, réelles et potentielles, qui contribuent à leur tour à la procédure d’évaluation qui vise à identifier les incidences importantes aux fins de l’information en matière de durabilité ».

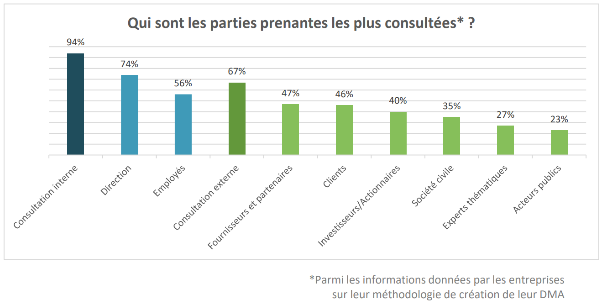

La méthodologie utilisée par URW est à retrouver dans sa section « Description des processus d’identification et d’évaluation des impacts, risques et opportunités matériels (ESRS2 IRO-1) ». Le groupe a tout d’abord interrogé « une vingtaine de parties prenantes internes et externes par le biais d’entretiens ». Il précise ensuite les parties prenantes consultées spécifiquement : « notamment des organisations de défense des droits des consommateurs, des experts en matière de développement durable, des représentants des marques et des partenaires importants, tels que des entreprises de construction. Des consultations internes ont été organisées avec différentes équipes et zones géographiques au sein d’URW ». Dans plusieurs rapports publiés, les entreprises mentionnent en majorité avoir consulté des parties prenantes internes et externes, sans toutefois fournir de précisions supplémentaires. Parfois, une liste indicative est présentée — par exemple : associations professionnelles, élus, investisseurs — mais celle-ci reste trop générale pour identifier clairement l’ensemble des parties prenantes effectivement sollicitées. Certains entreprises ont également inclus la cartographie de leurs parties prenantes. Or, dans ce scénario, il demeure difficile de savoir si seules certaines catégories ont été consultées ou si l’ensemble des parties prenantes a été pris en compte dans le cadre de l’analyse de double matérialité. Enfin, certains rapports révèlent que l’entreprise n’a impliqué aucune partie prenante externe dans l’élaboration de l’analyse de double matérialité.

Voici une comparaison des parties prenantes consultées par les entreprises du SBF120 pour la réalisation de leur double matérialité :

URW et le dialogue parties prenantes : une approche structurée pour répondre à la CSRD

Le groupe URW a clairement identifié et listé ses différentes parties prenantes. Sa méthodologie de consultation pour son analyse de double matérialité est également détaillée et facilement compréhensible. Le groupe a suivi les indications du cadre délégué (UE) 2023/2772 concernant la réalisation des parties de son rapport de durabilité.

Dialoguer avec ses parties prenantes est essentiel pour comprendre leurs attentes, leurs besoins et leur influence sur ses activités et sa stratégie. Intégrer les parties prenantes dans l’évaluation de ses IROs (Impacts, Risques et Opportunités) permet de renforcer le dialogue et de bien comprendre où se situent ses IROs sur sa chaîne de valeur.