Le Conseil européen a définitivement adopté la CSRD (Corporate Sustainability Reporting Directive) le lundi 28 novembre 2022. Une nouvelle qui va bousculer les stratégies RSE des entreprises avec une approche de matérialité plus structurée sur l’environnement, les droits humains et la société !

Alors que la directive a été débattue au sein de l’Union Européenne pendant plusieurs mois, la Commission européenne a adopté la CSRD le 10 novembre 2022 et le Conseil européen a approuvé le texte le 28 novembre 2022. Il entrera en vigueur 20 jours après sa publication, soit fin décembre 2022.

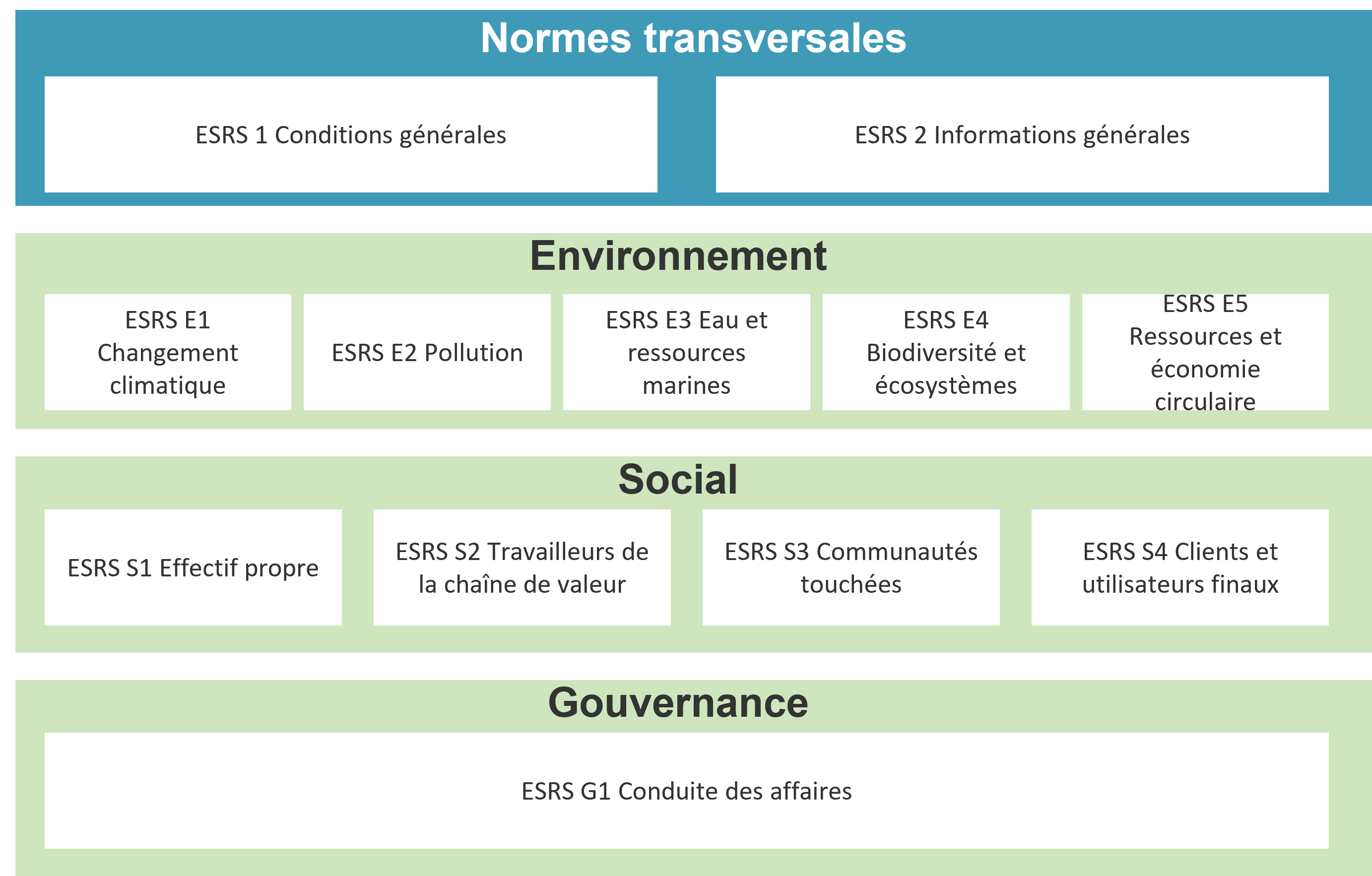

L’EFRAG (European financial reporting advisory group) est le groupe consultatif sur l’information financière auprès de la Commission européenne. En charge de la déclinaison opérationnelle de la directive CRSD (notamment par la création des référentiels ESG – Environnement Social Gouvernance – de reporting), il a publié le 22 novembre 2022 les 12 normes de reporting (appelées également ESRS pour « European sustainability reporting standards »), à la suite de la consultation qui s’est tenue l’été 2022. Ces normes seront soumises à la Commission avant leur adoption par Actes Délégués. La Commission indique qu’elle adoptera « un premier volet de mesures d’ici à juin 2023 ».

Les 12 normes ESRS de l’EFRAG

Pour certaines entreprises, la collecte des données devra commencer dès 2024, demandant un travail structurant dès l’exercice de 2023 pour répondre à la directive.

Concrètement, qu’est-ce que cela change pour les entreprises ?

Les principaux éléments à retenir :

- La CSRD concernera plus de 50 000 entreprises de l’Union Européenne, contre environ 11 700 aujourd’hui avec la NFRD (Non Financial Reporting Directive – adoptée en 2014), selon les seuils rappelés ci-après ;

- Les exigences de reporting seront renforcées. Les entreprises soumises à la CSRD devront obligatoirement appliquer les normes de reporting (ESRS) de l’EFRAG. Selon l’EFRAG, ces normes permettront aux investisseurs de disposer de données de qualité, fiables et comparables en ce qui concerne les questions de durabilité ;

- Les entreprises devront fournir des informations plus détaillées sur leur impact environnemental, social et sur les droits humains, s’appuyant sur des critères communs alignés sur les objectifs climatiques de l’UE ;

- Les entreprises devront se soumettre dans leur reporting de durabilité au principe de double matérialité en analysant à la fois les impacts de l’entreprise sur l’environnement et la société et à l’inverse, de la transition écologique sur l’entreprise ;

- Les entreprises européennes devront se soumettre à des certifications et des audits indépendants ;

- Les entreprises non européennes qui réalisent un chiffre d’affaires supérieur à 150 millions d’euros dans l’Union européenne devront également se soumettre à la CSRD.

Quelles structures seront concernées et à quelles échéances ?

A noter :

- 1er janvier 2024 : les entreprises de plus de 500 salariés (publication du rapport en 2025), entreprises déjà concernées depuis 2014 par la directive NFRD transposée en DPEF en 2017 en France. La collecte des données devra commencer dès l’exercice de 2024.

- 1er janvier 2025 : les entreprises de plus de 250 salariés et/ou avec 40 millions de chiffre d’affaires, et/ou 20 millions d’euros d’actifs (publication du rapport en 2026) ;

- 1er janvier 2026 : les PME cotées en bourse / les établissements de crédit de petite taille et non complexes / les entreprises captives d’assurance (publication du rapport en 2027).

Directive CSRD : opportunités pour les entreprises ?

En révolutionnant la manière de faire du reporting pour les entreprises, la CSRD demande en effet aux entreprises de s’adapter au contexte environnemental, social et sociétal en pleine évolution vers une société plus consciente et attentive à ces enjeux. La directive, en ce sens, représente plusieurs opportunités pour les entreprises selon nous :

- S’appuyer sur un référentiel structuré pour la rédaction de votre rapport annuel ainsi que la construction et publication d’indicateurs de durabilité harmonisés au niveau européen,

- Construire ou renforcer la compétitivité des entreprises auprès de leurs clients et investisseurs, être attractif sur le marché du travail, en alignant les attentes réglementaires avec celles des salariés et de la société,

- Contribuer à transformer la société vers plus de justice climatique et sociale et affirmer le rôle des entreprises en tant qu’acteurs dont les impacts peuvent être positifs,

- Inspirer les entreprises à l’international à adopter des comportements similaires et faire avancer les normes internationales.

En termes de sanctions, elles seront définies par chaque Etat membre en cas d’infraction.

Vous souhaitez savoir comment appliquer concrètement la CSRD dans votre entreprise ? Prenez RDV avec nos consultant.es !