L’érosion de la biodiversité s’accélère à un rythme sans précédent, compromettant la stabilité des écosystèmes et la disponibilité des ressources naturelles. Ce phénomène affecte directement la valeur des actifs. Sont particulièrement concernés : les actifs immobiliers et les infrastructures situées dans des zones où les écosystèmes sont fortement dégradés, ainsi que les entreprises appartenant aux secteurs à risques pour la nature ou dépendant des services écosystémiques tels que l’agriculture, la pêche, le tourisme ou la production pharmaceutique.

Pourquoi prendre en compte les risques liés à la nature ?

Selon la Banque Centrale Européenne, la majorité du PIB et des activités économiques dépend fortement de la biodiversité et de ses services. En d’autres termes, la perturbation des services écosystémiques pourrait avoir des conséquences importantes pour la majeure partie du tissu économique mondial. La dégradation de la biodiversité représente donc un risque significatif pour les acteurs financiers. Les effets de l’érosion de la biodiversité sur la valeur des portefeuilles sont d’ores et déjà observables :

- Les risques climatiques et les catastrophes naturelles représentent des coûts de plus en plus élevés pour les assureurs (France Assureurs, 2024). Les écosystèmes contribuent grandement à réguler le cycle de l’eau et du climat, à absorber les excédents de pluie… Ce qui permet notamment de réduire la fréquence et la criticité des épisodes de catastrophes naturelles. Dans un contexte d’érosion de la biodiversité, les dommages causés par les catastrophes climatiques deviennent de plus en plus importants, à mesure que le rôle de régulation des écosystèmes s’affaiblit.

- La baisse des populations de pollinisateurs affecte déjà les rendements agricoles : une étude parue en juillet 2024 estime qu’un à deux tiers des exploitations agricoles sont concernées par une baisse de rendements due au déclin des populations de pollinisateurs.

L’ensemble des actifs est directement ou indirectement concerné par les risques liés à la nature. On observe une prise en compte croissante de ces risques par les acteurs financiers, qui reste cependant insuffisante.

Quels sont les risques liés à la nature ?

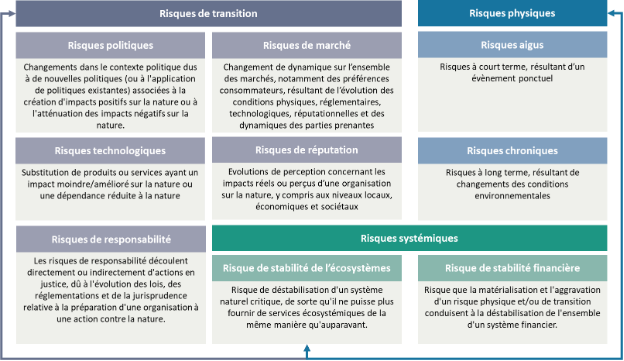

Pour travailler sur leurs risques liés à l’érosion de la biodiversité, les entreprises peuvent s’appuyer sur la classification effectuée par la TNFD, qui distingue les risques physiques des risques de transition.

- Les risques physiques liés à la nature représentent les risques en cas de disruption des services écosystémiques dont l’activité dépend. On différencie les risques physiques aigus (court terme, événement ponctuel) des risques physiques chroniques (long terme, résultant d’un changement des conditions environnementales).

- Les risques de transition liés à la nature représentent les risques liés à un écart entre les activités économiques et les parties prenantes, dans un contexte de transition vers une économie qui prendrait de plus en plus en compte les enjeux de préservation de la biodiversité : risques politiques, de marché, technologiques, de réputation, de responsabilité.

Les risques systémiques représentent les risques liés à une déstabilisation des écosystèmes critiques ou de l’ensemble du système financier.

La classification des risques liés à la nature selon la TNFD

Comment prendre en compte ces risques ?

Les entreprises peuvent s’appuyer sur des cadres existants tels que la TNFD pour structurer leur approche. Les étapes clés sont :

- Identifier les impacts et dépendances de ses actifs à la biodiversité : par exemple, l’utilisation d’eau, l’utilisation de matières premières issues de la nature, ou les rejets de polluants.

- Exemples d’outils

- Cartographier la localisation des actifs :

- Évaluer l’état des écosystèmes locaux permet d’identifier si les actifs sont situés dans des zones où les écosystèmes sont fortement dégradés, et donc moins à même de fournir les services dont les entreprises dépendent

- Identifier les attentes des parties-prenantes nécessite une approche géographique, pour identifier la présence de zones protégées à proximité des actifs et le cadre réglementaire local

- Exemples d’outils : IBAT, Aqueduct, BII, Global Forest Watch, Red List, WWF Risk Filter Suite…

- Évaluer la gestion des risques par l’entreprise :

- L’entreprise a-t-elle identifié son risque ?

- Le risque est-il évalué en prenant en compte différents scénarios à court, moyen et long terme ?

- Sa stratégie de gestion du risque est-elle satisfaisante ?

La prise en compte de ces trois éléments permet d’identifier le niveau de risque pour l’entreprise ou le portefeuille.

Un enjeu stratégique pour les acteurs économiques

Face à l’ampleur de l’érosion de la biodiversité, le développement rapide de méthodologies d’identification et de gestion des risques liés à la biodiversité est indispensable. Ignorer ces risques, c’est s’exposer à des pertes économiques, à des perturbations d’activité et à une pression croissante des régulateurs et des parties prenantes.

BL évolution a développé des méthodologies d’identification et d’évaluation de vos risques biodiversité et continue de les adapter pour les faire correspondre aux besoins de chaque acteur. N’hésitez pas à nous contacter pour échanger sur le sujet !